固定资产投资规模增长线上股票配资炒,表明企业进入了扩张阶段。

农夫山泉开始逆势扩张,固定资产投资比例大幅提升,农夫山泉2024年总资产增加大约为40亿元,从资产增长的结构来看主要是固定资产的大幅增长,固定资产2024年增加大约41亿元。下图为简化之后的农夫山泉的资产负债表。

农夫山泉作为与康师傅和统一产品结构相似的企业,康师傅和统一最近几年固定资产投资呈现动态稳定的状态,而农夫山泉的固定资产投资大幅增长,表明农夫山泉开始逆势扩张阶段。

同时从简化之后的农夫山泉资产负债表结构来看,农夫山泉是典型的重资产企业,流动资产端货币资金是主流,营运资本占比比较小,非流动资产端固定资产是主力,长期经营资产占比达到了40%以上。

农夫山泉固定资产占比很大的主要原因是企业的包装水和饮料生产线全部都是自己建设和自己生产,导致企业的固定资产投资比例比较大,生产线的全部自主可控的好处主要有两点。一是企业管理层对生产量的掌控性高,生产多少完全由企业掌控。当然企业管理层掌控生产量的多少并不代表企业管理层能控制产能过剩和产能稀缺的情况,这是两回事;二是可以大幅降低企业集团的生产成本。

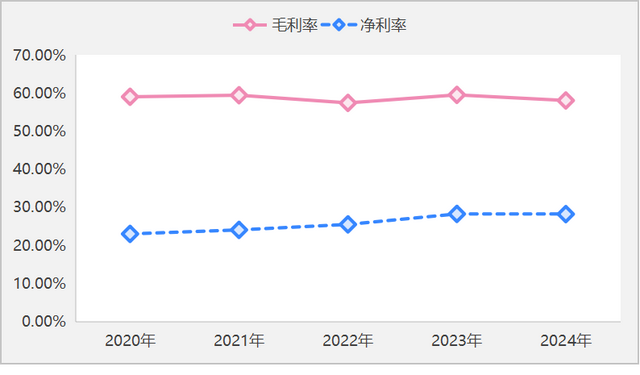

尤其是站在资本市场的视角来看,大幅降低集团生产成本的管理方式会更受资本市场的青睐,最直接的表现就是集团企业的总毛利率明显要高于同行业,同产品的其他企业,下图为农夫山泉的毛利率情况。

从上图农夫山泉的毛利率具体数值来看,农夫山泉毛利率长期稳定在60%左右,而生产和销售包装水,饮料的统一和康师傅这两家企业的毛利率只有30%左右。本质并不是农夫山泉的产品销售价格高,而是农夫山泉通过自建生产线,自控水源方式降低了集团的生产成本。

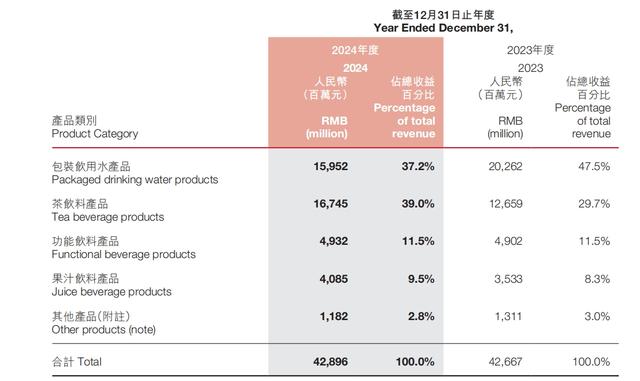

回到农夫山泉的主营业务情况来看,农夫山泉的主营业务是包装水和饮料,其中对企业业绩贡献最大的是包装水和茶饮料,分别占企业总业绩的比重为37.2%和39%,看下图。

线上股票配资炒

线上股票配资炒

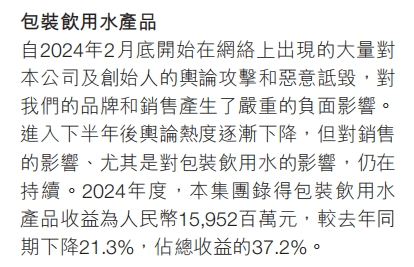

从农夫山泉的主营产品来看,包装水作为农夫山泉的发家产品,2024年收入和占比均出现了下滑的情况,企业年报的解释是2024年公司在网络上受到了有阻织,长时间的连续抹黑和攻击,导致了农夫山泉的品牌形象受到了损失,进而使得农夫山泉的包装水销售出现了下滑,下图为企业年报关于包装水收入下滑的陈述。

通过这个称述,我们可以看到的是在包装水和饮料制品行业,品牌难以成为企业至高无上的护城河。因为2024年农夫山泉的包装水业绩是下滑的,但是茶饮料的业绩则是增长了32.28%,如果这个行业的护城河来源于品牌的话,那么茶饮料的业绩应该也是下滑的。

之所以出现包装水下滑,茶饮料业绩增长,有效的解释就是消费者都知道包装水是农夫山泉的,而茶饮料是哪家企业的并不清楚。

无论是哪一种情况,最终的结果一定是包装水和饮料行业的消费者对品牌的粘性很低。消费者对品牌的粘性低,那么企业想让自己产品的销售价格大于其他竞争者很明显是不可能的事。

所以,这也进一步印证了我在分析康师傅年报的时候所得出的结论,这个行业真正的护城河来源于先发优势和规模化效应。

企业只有通过先发优势和规模化效应才能以最快的方式把自家的产品大量的铺货到各大商超,进而快速占领消费市场。

既然规模化是包装水和饮料行业最大的护城河,那么企业要想在市场竞争中取得不错的业绩,就需要不断地增加固定资产投资,加大固定资产的运转速度,进而降低单位产品的生产成本,农夫山泉确实是在这么做。

但是,加大固定资产投资,也容易出现两个问题。一是资金的问题,不过从目前农夫山泉的的资产负债表情况来看,企业账户上大量的货币资金,没有有息贷款,根本不存在资金的问题,也就是说不存在流动性的问题;第二是产能过剩的问题。大量的固定资产投资会导致产品供给大于需求的情况,进而导致企业前期投资的大量固定资产进入闲置状态,成为不良资产,这是重资产行业企业经营经常出现的情况,目前农夫山泉有出现这种情况的一些征兆。

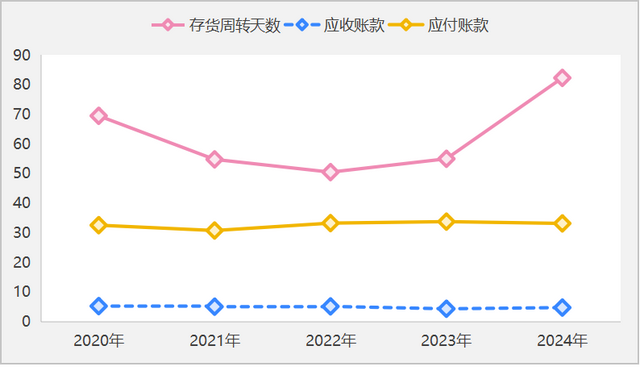

最明显的情况是企业的存货周转天数开始大幅上升,下图为农夫山泉存货周转天数,应收账款周转天数和应付账款周转天数最近五年的走势图。

从农夫山泉最近五年存货,应收账款和应付账款周转天数情况来看,应付账款和应收账款呈现动态稳定态势,表明企业原材料购买和产品销售整体上呈现一种稳定态势,但是2023年之后企业的存货周转天数大幅攀升,截止2024年周转天数将近90天。

包装水和饮料作为低端快消品如此高的存货周转天数确实让人难以理解。毕竟康氏师傅存货周转天数为30天,统一存货周转天数为45天,虽然康师傅和统一的产品有30%是方便食品,但是农夫山泉将近90天的存货周转天数个人认为确实有点高了。

尤其是农夫山泉作为重资产企业,大幅上升的存货周转天数一定预示着企业的产品流动性变慢了,导致变慢的原因要么是固定资产投资超过了市场的需求,要么就是企业通过大量生产存货的方式来降低单位产品的生产成本,有粉饰利润的嫌疑。无论是哪一种情况,根本性的原因是企业管理出现了与市场失衡的情况。

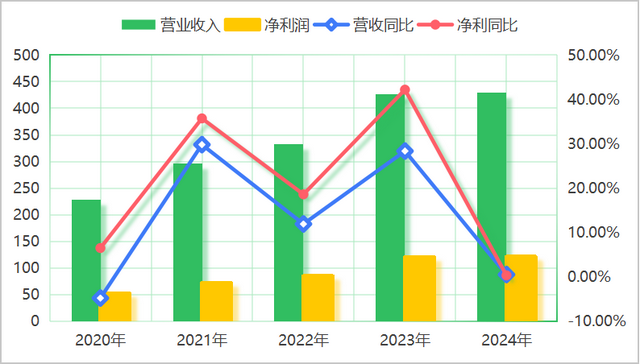

整体来看,农夫山泉身处包装水和饮料行业,企业之所以能成为这个行业的龙头企业,本质上先发优势和规模化优势。而从目前农夫山泉的的基本面情况来看,目前通过固定资产投资的方式来巩固企业的龙头地位,但是业绩增长已经出现了明显的压力,最近五年的时间,2024年农夫山泉的营业收入和净利润均出现了大幅下滑的态势,看下图。

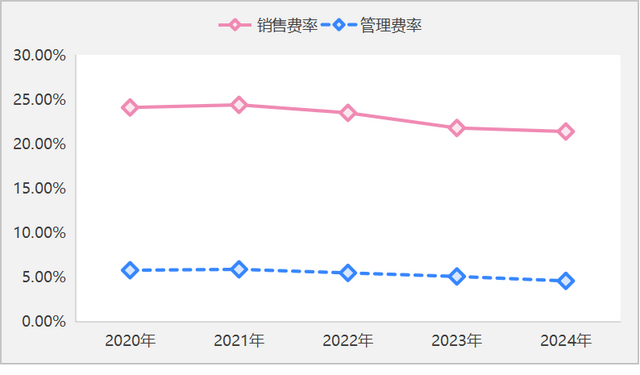

营业收入和净利润的大幅下滑对于重资产企业来说压力会更大,那么企业未来要想继续维持业绩有一定程度的增长,控制费用和加大生产成了不错的方式。从控制费用的角度来看,农夫山泉目前销售费率稳定在20%以上的水平,和统一康师傅差不多,管理费用率稳定在5%左右,也难以继续下降。

似乎加大生产成了不错的方式,但是加大生产又容易出现存货积压的情况,实在是难以决策。也就是说农夫山泉,或者是整个包装水和饮料行业行已至此线上股票配资炒,大规模增长的时代已经过去,行业进入了通过适当的更新固定资产和产品更新换代巩固市场地位的阶段。那么基于此,对农夫山泉进行估值的时候未来五年净利润采用零增长的方式最好。基于2024年120亿元的净利润,25倍合理市盈率,农夫山泉的合理估值为3000亿元,目前港股市场农夫山泉总市值为4300亿元,属于有一点小高估的阶段。

美林配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯